VIDEO - DATAROOM DI MILENA GABANELLI SUL ''PROFIT SHIFTING''

Domenico Affinito e Milena Gabanelli per www.corriere.it

Profit shifting, ovvero lo spostamento dei profitti per pagare meno tasse. Molti dei protagonisti di questa pratica, che passa attraverso una politica fiscale «aggressiva» con regimi di tassazione agevolati, sono in Europa. Lussemburgo, Irlanda, Olanda, Cipro, Belgio e Malta sono i sei campioni europei del paradiso fiscale. Quello che permettono tecnicamente è un’elusione fiscale, ma altro non è che un dumping fiscale contrario al principio di solidarietà tra i membri dell’Unione previsto dai trattati. Tutto dipende dalla direttiva madre-figlia, adottata per evitare che gli utili delle multinazionali potessero essere tassati due volte tra società madre e società figlia quando queste due appartengano a differenti Stati membri dell’Unione. Ma se io opero in Italia, mando gli utili in Olanda e l’Olanda non mi tassa, il gioco è fatto.

DATAROOM SISTEMI FISCALI DELL UNIONE EUROPEA 9

DATAROOM SISTEMI FISCALI DELL UNIONE EUROPEA 9

Come eludere il fisco

Sono tre i meccanismi per pagare meno tasse.

1) Il primo è quello di stabilire la sede fiscale dove la tassazione è più bassa: basta dimostrare che la società è «residente» in quel Paese e, cioè, che i meeting del Consiglio di amministrazione si svolgono là.

2) Il secondo è quello del «transfer pricing», le transazioni economiche (spesso fittizie) all’interno di un gruppo multinazionale (come prestiti, cessione di marchi o brevetti, servizi assicurativi), il tutto gestito da una controllata che ha sede in un paradiso fiscale. Lo ha fatto Fiat con Fiat Finance & Trade, controllata lussemburghese di Fca che per 15 anni ha fornito servizi finanziari ad altre società del gruppo, una sorta di banca con tanto di utili che la Corte Europea ha condannato a pagare 23,1 milioni di euro di tasse arretrate al Lussemburgo, frutto di un vantaggio fiscale indebito grazie a un accordo ad hoc con il Granducato.

3) Il terzo è quello che adottano molte aziende digitali: fatturare tutto in un Paese estero con fiscalità agevolata. Come fanno Booking, Google e Uber, le cui sedi sono in Olanda e lì fatturano anche i servizi che vendono in Italia. I vantaggi fiscali passano spesso dal tax ruling, come fanno ad esempio i sei Paesi dell’Ue. Formalmente è un modo per le multinazionali di richiedere preventivamente chiarimenti alle autorità fiscali per evitare successive controversie, ma di fatto sono accordi privati su regimi di tassazione inferiori a quelli previsti per legge. Come lo scandalo LuxLeaks che ha coinvolto il Lussemburgo che per anni ha garantito sconti fiscali sui flussi finanziari attraverso accordi segreti a 300 società di tutto il mondo (31 erano italiane).

I campioni europei dell’elusione

DATAROOM SISTEMI FISCALI DELL UNIONE EUROPEA 8

DATAROOM SISTEMI FISCALI DELL UNIONE EUROPEA 8

Olanda, Cipro, Malta, Lussemburgo, Belgio e Irlanda garantiscono diversi vantaggi alle società che vi hanno sede. Alle multinazionali è permesso definire trattamenti fiscali ad hoc attraverso i tax ruling come quelli, finiti sotto indagine da parte della Commissione Europea, di Starbucks in Olanda, Fca e Amazon in Lussemburgo e Apple in Irlanda. Sono garantiti anche forti deduzioni e detrazioni che riducono la base imponibile e le tasse. Secondo lo studio «Corporate Tax Haven Index 2019» del Tax Justice Network, le aliquote che ogni Paese dichiara in alcuni casi sono molto diverse da quelle realmente applicate. L’Italia, ad esempio, ha un’aliquota del 28% che scende, al massimo dello sconto, al 26,9%. Questo è quello che succede nella stragrande maggioranza dei Paesi dell’Ue. Ma non in Belgio (dove l’aliquota formale passa dal 30% al 3%), a Cipro (dal 13% allo 0%), in Irlanda (dal 13% allo 0%), in Lussemburgo (dal 26% allo 0,3%), a Malta (dal 35% al 5%) e in Olanda (dal 25% al 2,44%).

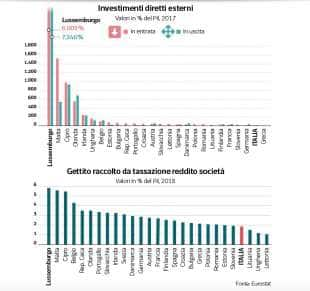

Questi paradisi fiscali europei garantiscono alle aziende una pressione fiscale che è inferiore al 5%, ma grazie alla mole dei profitti spostati, riescono a incassare, in proporzione, più dei paesi normali. Il gettito raccolta dalla tassazione del reddito di società è, secondo Eurostat, circa il 6% del Pil in Lussemburgo, il 5,5% a Malta e Cipro e il 4% circa in Belgio e Olanda. In Italia è il 2%. Ma ancora più impressionante è il volume degli investimenti diretti esteri in entrata in questi Paesi. In Lussemburgo rappresentano il 6.000% del Pil, a Malta il 1.500%, a Cipro il 1.000%, in Olanda il 550% e in Irlanda il 200%. Poi ci sono i casi di Bulgaria e Ungheria che garantiscono già di base aliquote del 10 e 9%.

Quanto vale il profit shifting

DATAROOM SISTEMI FISCALI DELL UNIONE EUROPEA 7

DATAROOM SISTEMI FISCALI DELL UNIONE EUROPEA 7

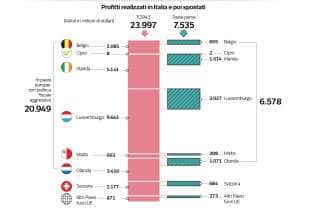

I profitti spostati all’estero in tutto il mondo arrivano a 544 miliardi di euro: il 36,23% dei 1.500 miliardi di euro realizzati dalle multinazionali attraverso le controllate estere. Lo dice il paper scientifico «The missing profits of Nations» (I profitti perduti delle nazioni), pubblicato dal National bureau of economic research degli Stati Uniti, considerato il più autorevole centro di ricerca economica mondiale e firmato dallo studioso francese Gabriel Zucman, professore a Berkeley, insieme a Ludvig Wier e Thomas Torslov dell’università di Copenhagen. Di questi 257, il 47,24%, approdano in Lussemburgo, Irlanda, Olanda, Belgio, Cipro e Malta. La percentuale sale, poi, al 52,29% se si considerano solo le aziende che operano nei paesi aderenti all’Ocse, l’Organizzazione per la cooperazione e lo sviluppo economico: 207 miliardi su 395,85 di utili. La percentuale sale ancora se si considerano solo i Paesi europei: «Ogni cento euro di profitti spostati fuori da un singolo paese europeo — spiegano gli economisti — ottanta finiscono nei paradisi fiscali della stessa Ue».

Il caso Olanda

L’Olanda è tra le più agguerrite sia sul fronte dell’aggressività fiscale, sia su quello del no alla solidarietà nell’emergenza Covid. Un no verso quei Paesi le cui aziende fanno arricchire gli olandesi. La Fort Knox olandese è a Prins Bernhardplein 200, quattro chilometri dal centro di Amsterdam, dove lavorano i professionisti che gestiscono la società che cura gli interessi delle aziende domiciliatarie . Qui ha sede Intertrust, che si occupa degli affari di oltre 2.812 aziende europee e mondiali: assistenza legale, contabilità, amministrazione, transazioni finanziarie, proprietà intellettuale e tesoreria. Poco lontano ci sono le sedi di colossi come eBay (con due filiali), Uber (con ben 16 società), Google, Nike, Ikea, Starbucks.

DATAROOM SISTEMI FISCALI DELL UNIONE EUROPEA 6

DATAROOM SISTEMI FISCALI DELL UNIONE EUROPEA 6

Incrociando le risorse (dipendenti, uffici) che queste società possiedono in Olanda, e gli utili che qui realizzano si scopre che ogni singolo dipendente olandese genera profitti per 530 mila euro l’anno, contro la media europea di 60mila (con Italia e Germania allineate intorno ai 42mila e Francia a 33mila). Il significativo risparmio fiscale è il tema centrale: l’Aja non tassa dividendi in entrata e uscita, plusvalenze derivanti dalla cessione di partecipazioni societarie, interessi e royalties. Rimane tutto, in maniera lecita, nelle tasche dei proprietari, facilitati poi a spostare i propri capitali in altri paradisi fiscali extra Ue. Inoltre la legge olandese, in tema di controllo societario, permette di mettersi al riparo dalle scalate dando la possibilità di esercitare un controllo totale sull’azienda anche con una quota di minoranza. Ad esempio Exor, la finanziaria di casa Agnelli che è emigrata in Olanda nel 2016, possiede il 28,98% di FCA ma ha il 42,11% dei voti, così come controlla il 26,89% di Cnh (Iveco) ma ha il 41,68% dei voti e il 22,91% di Ferrari ma ha il 32,75% dei voti. E lo stesso hanno fatto i Caltagirone con Cementir e i Berlusconi con Mediaset.

È un modo legale per tirarsi fuori dal mercato libero che ha fatto fiorire le società più o meno di comodo: almeno 15 mila, secondo un rapporto del ministero delle Finanze al Parlamento olandese del 2018, con un flusso di denaro, a livello di fatturato, che va dai 4.500 ai 5.000 miliardi di euro ogni anno. Di questa montagna di soldi solo 199 miliardi sono tassati. Solo dai Paesi membri dell’Ue, l’Olanda risucchia fino a 72 miliardi di euro di profitti aziendali, di cui oltre 3 dall’Italia, secondo le stime dell’economista Gabriel Zucman. Alla fine al fisco olandese vanno, secondo un rapporto del Parlamento europeo, 11,2 miliardi di euro(oltre il 40% del gettito totale sui profitti di impresa nel Paese dei tulipani) che sarebbe dovuto finire nelle casse di altri Stati. Per questo l’ong Tax Justice Network ha collocato l’Olanda al quarto posto tra i paesi del Corporate Tax Haven Index, che classifica i principali paradisi fiscali per le multinazionali, dopo le Isole Vergini Britanniche, Bermuda e Cayman.

DATAROOM SISTEMI FISCALI DELL UNIONE EUROPEA 5

DATAROOM SISTEMI FISCALI DELL UNIONE EUROPEA 5

Il danno per l’Italia

Nel 2019 l’Italia avrebbe perso, secondo Zucman, quasi 24 miliardi di dollari di profitti (il 19% dei ricavi dalla tassazione delle multinazionali), 21 dei quali sarebbero andati a paesi Ue. In Belgio sono finiti 2 miliardi, 8 a Cipro, 5 in Irlanda, 9,6 in Lussemburgo, 0,7 a Malta e 3,4 in Olanda. Altri 3 sono finiti in paradisi fiscali extraeuropei, di cui 2,2 in Svizzera. Tutto questo si traduce in 6,6 miliardi di dollari di tasse in meno: quasi il 10% di quello che ci sono costati nel 2019 gli interessi sul debito pubblico. Ma siamo in buona compagnia: i profitti societari drenati all’estero ammontano a 48,4 per la Germania e 28,2 per la Francia, per un mancato gettito fiscale che vale 14,3 per Berlino e 9,44 miliardi per Parigi.

Chi scappa da casa nostra

Buona parte dei 6,5 miliardi di euro in tasse sottratti alle casse italiane tornano in tasche italiane: diversi protagonisti di questa pratica scorretta, infatti, arrivano da casa nostra.

Ferrero: la Holding Ferrero International S.A. ha sede legale e fiscale in Lussemburgo dal 1973, mentre Fedesa, la finanziaria che la controlla, vera cassaforte della famiglia Ferrero, è a Montecarlo.

DATAROOM SISTEMI FISCALI DELL UNIONE EUROPEA 3

DATAROOM SISTEMI FISCALI DELL UNIONE EUROPEA 3

Exor: la finanziaria della famiglia Agnelli ha avuto per anni la sede fiscale in Lussemburgo e ora è in Olanda.

Fca e Cnh (Iveco): le due società che fanno capo a Exor hanno sede legale in Olanda e fiscale a Londra.

Ferrari: ha sede legale in Olanda e fiscale in Italia dove, però, dal 2018 ha un regime fiscale agevolato, grazie a un accordo con l’Agenzia delle entrate (patent box) di tassazione sui redditi d’impresa derivanti dall’utilizzo di copyright.

Perfetti Van Melle: il colosso italo-olandese delle caramelle ha sede fiscale e legale in Olanda.

STMicroelectronics: il gruppo italo-francese produce in Italia, ha gli uffici operativi e Ginevra, ma è controllato da una società che ha sede fiscale in Olanda.

Campari: ha spostato da poco la sede legale in Olanda. Quella fiscale rimane in Italia, ma la finanziaria della famiglia Garavoglia che la controlla (la Lagfin) ha sede legale e fiscale in Lussemburgo.

Luxottica: dal 2006 ha sede in Lussemburgo la Holding Delfin, cassaforte della famiglia Del Vecchio che controlla il 32% del gruppo italo-francese EssiloLuxottica.

Tenaris SA: il colosso siderurgico della famiglia Rocca ha sede legale e fiscale in Lussemburgo ed è partecipato dalla Techint, la holding di famiglia, a sua volta partecipata dalla finanziaria San Faustin (sempre dei Rocca) che ha sede legale nelle Antille Olandesi. Nel 2017 ha risolto con 43 milioni di euro un contenzioso col fisco italiano che ne chiedeva 530.

DATAROOM SISTEMI FISCALI DELL UNIONE EUROPEA 1

DATAROOM SISTEMI FISCALI DELL UNIONE EUROPEA 1

Poi ci sono le partecipate statali che hanno diverse consociate in Olanda e Lussemburgo che gestiscono i servizi finanziari dei gruppi (tesoreria, servizi generali e di supporto al business) e che usufruiscono della non tassazione su interessi e royalties. Enel ha la Enel Finance International ed Eni ha Eni Finance International SA, Banque Eni SA, Eni International BV, Eni Oil Holdings Bv ed Eni spa Netherlands.

Cosa fa e cosa dovrebbe fare l’Europa

Solo nell’ultimo ciclo istituzionale, poi, sono state finalizzate 26 proposte legislative per migliorare la lotta ai reati finanziari e alla pianificazione fiscale. Ma quelle dell’Europa sono armi spuntate perché, in materia fiscale, ogni Stato è sovrano. La soluzione più corretta sarebbe quella di una tassazione comune sul reddito consolidato dentro l’Unione Europea, la più semplice — spinta da Francia, Germania e Italia — sarebbe quella di una tassazione minima in sotto la quale non si possa andare. Ma per fare questo ci vuole l’unanimità dei voti. La Commissione ha avviato un dibattito nel gennaio 2019 per arrivare a un voto di maggioranza qualificata, almeno in alcuni settori della politica fiscale. Ma la road map, sempre che sia rispettata, si concluderà nel 2025.

DATAROOM SISTEMI FISCALI DELL UNIONE EUROPEA 4

DATAROOM SISTEMI FISCALI DELL UNIONE EUROPEA 4

Fino ad allora l’unico strumento di contrasto ce l’ha la Commissione che può bollare come aiuti di Stato gli sconti fiscali, ma l’ha usato con parsimonia: ha condannato la Apple a ridare 13 miliardi di euro di imposte arretrate all’Irlanda, Starbucks 30 milioni ai Paesi Bassi, Amazon e Fiat a ridare rispettivamente 250 milioni e 21,3 al Lussemburgo. Ha aperto indagini su Ikea, McDonald’s e sulla società energetica francese Engie. Ma niente che riporti le tasse là dove sono state di fatto evase.

L’Europarlamento ha istituito una commissione speciale sui reati finanziari, l’evasione e l’elusione fiscale (TAX3) la cui conclusione è stata quella, per la prima volta, di puntare il dito verso alcune Paesi membri, colpevoli di fiscalità aggressiva. In questa fase di emergenza si sarebbe potuto usare lo strumento degli aiuti pubblici che Francia, Danimarca e Polonia ad esempio hanno deciso di non elargire alle società con sedi in paradisi fiscali. Ma Bruxelles ha puntualizzato che questa distinzione è contraria ai principi della libera circolazione dei capitali a cui sono improntati i trattati europei e che i piani di salvataggio pubblico adottati a causa dell’emergenza Covid non possono escludere chi ha la sede in un altro Stato.

Nessun commento:

Posta un commento