A cura di Francesco Billi per il “Foglio del lunedì”

Promemoria:

l' ultima volta che una grossa banca ha dovuto difendere pubblicamente

il suo livello di liquidità il risultato fu un disastro da migliaia di

miliardi.

Deutsche Bank la scorsa settimana,

con appositi comunicati, ha fatto sapere di avere i soldi per ripagare

le obbligazioni in scadenza nel 2016 e 2017 e che intanto riacquisterà 5

miliardi di suoi bond già nei prossimi giorni (buy-back).

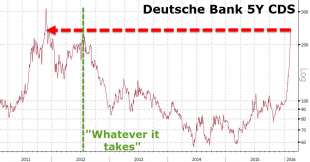

i credit default swap di deutsche bank dal 2011 a oggi

i credit default swap di deutsche bank dal 2011 a oggi

L'

intento è quello di recuperare la fiducia dei mercati. Per quelli di

zerohedge.com, sito che da anni coltiva dubbi sullo stato di salute del

primo gruppo bancario tedesco, è invece un «brutto segno» e si chiede:

«Deutsche Bank è la nuova Lehman Brothers?». La risposta non esiste, ma

la domanda non è malposta [1].

Persino

la paludata Frankfurter Allgemeine Zeitung c' è andata giù duro: «Cosa

si deve pensare di una banca che è costretta a promettere ai clienti e

agli investitori di essere in grado di ripagare i debiti? Non sono più

soltanto i clienti di un paio di banche greche che si stanno facendo

queste domande toste, ma i clienti di Deutsche Bank» [2].

DEUTSCHE BANK

DEUTSCHE BANK

Dall'

inizio dell' anno la prima banca della prima economia dell' area euro,

ha perso oltre il 30% alla Borsa di Francoforte, il 45% negli ultimi 12

mesi, passando da un valore di 40 miliardi a poco più di 20. Le

assicurazioni che coprono la sua insolvenza - i cds - iniziano ad avere

premi esorbitanti (gli stessi che servono per assicurare il debito

pubblico del Messico, per capirsi). Segnali di sfiducia si vedono anche

sul mercato secondario: venerdì un' obbligazione subordinata con

scadenza 2025 e rendimento al 2,75% veniva scambiata a quota 81 (era a

98 a dicembre, a 90 due settimane fa); un bond simile di Intesa

(scadenza 2025 e rendimento al 2,85%) quotava 95 [3].

Mastrobuoni:

«Con quegli occhi tristi e la sobrietà semi -penitenziale, John Cryan

sembrava l' Enrico Bondi dei tedeschi, sette mesi fa. Approdato ai

vertici di Deutsche Bank, si era messo le mani nei radi capelli e aveva

cominciato a rivoltare un colosso uscito con i piedi di argilla da anni

di scandali e gestioni spericolate. Ma dinanzi all' attuale ecatombe sui

listini forse Cryan ha promesso "too little, too late". Troppo poco e

troppo tardi» [2].

LETTERA DI JOHN CRYAN AI DIPENDENTI DEUTSCHE BANK

LETTERA DI JOHN CRYAN AI DIPENDENTI DEUTSCHE BANK

Sicuramente

il titolo sconta l' isteria che ha investito tutti i mercati

finanziari. Ma Deutsche Bank è così esposta sui quei mercati che le

basta una perdita del 7,2% sui suoi investimenti per azzerare l' intero

patrimonio totale di 68,8 miliardi di euro. Perché, nel bene e nel male,

questa non è un' azienda simile alle sue concorrenti italiane, francesi

o spagnole. Funziona in modo diverso.

Non

ha un prevalente portafoglio di prestiti a imprese fatte di macchine e

mattoni, o a famiglie che comprano casa. Ha un bilancio di 1.700

miliardi di cui quasi mille in attività puramente finanziarie, di cui

solo 71 «disponibili per la vendita» immediata; il resto, incluso un

pacchetto da 570 miliardi di derivati, è valutato in tutto o in parte

dalla banca stessa.

Non

ci sono prezzi pubblici sul mercato per quelle posizioni, solo

complessi «modelli interni» dell' istituto. La Bce per due volte ha

esaminato Deutsche Bank con gli stress test e ha deciso che anche nei

peggiori scenari aveva zero deficit di capitale; oggi il mercato pare

invece dire che a quei «modelli» crede poco [4].

A

partire dal 2012 Deutsche Bank ha pagato multe per 11,2 miliardi.

Quella più grossa è per lo scandalo Libor, in cui la banca tedesca è

stata accusata di manipolare a suo vantaggio i tassi di cambio: 1,7

miliardi per chiudere la partita in Europa, 2,1 miliardi per Washington e

Londra. Al netto delle cause ancora in corso, ha già preso una multa

nel 2011 sui mutui subprime (150 milioni); un' altra per aver nascosto

perdite per oltre un miliardo (55 milioni) e un' altra ancora per aver

operato con Paesi sotto embargo (258 milioni).

data

data

Ci

sono poi le inchieste in casa per evasione e riciclaggio; una in

Svizzera per aver truccato il mercato dei metalli preziosi; indagini per

riciclaggio nella sede di Mosca e una class action negli Stati Uniti

per un software per truccare il mercato delle valute. Pure in Italia

Deutsche è indagata per il derivato Santorini stipulato con Mps. Credit

Suisse, per dire, pensa che nel 2016 arriveranno sanzioni per altri 4,7

miliardi [1].

Ma

come è possibile che la principale banca del grande moralizzatore d'

Europa sia finita in così tanti scandali? Per capire occorre fare un

salto nel tempo fino alla metà degli anni Novanta, a Londra. A parlare è

Bruno Livraghi, il più importante trader italiano della City: «Le

banche d' investimento americane dominavano la scena incontrastate

mentre quelle tedesche erano totalmente marginali, molto meno presenti

perfino delle francesi e giapponesi, per non parlare di quelle svizzere.

DEUTSCHE BANK

DEUTSCHE BANK

Il

1995 segna l' anno della svolta: Deutsche decide di conquistare fette

di mercato e lo fa in grande stile. Inizia ad assumere decine di bankers

concorrenti a suon di milioni, sembrava il Manchester City nel calcio

odierno.

Una volta

assunti i migliori talenti - o presunti tali - inizia a comprare spazi

sul mercato, il mantra è "dobbiamo entrare in tutte le transazioni

finanziarie rilevanti". E DB, forte di un rating AAA, forniva i migliori

prezzi della street: come dire?, non c' era competizione, se c' era DB

l' operazione era loro. Come se non bastasse, quando sul finire del

secolo il gruppo approda con le stesse modalità a New York, DB entra

ufficialmente nell' Olimpo dell' alta finanza» [5].

Il mantra era la conquista di fette di mercato soprattutto nel settore dei prodotti derivati.

josef ackermann deutsche bank

josef ackermann deutsche bank

La

convinzione si basava sull' assunto che il mercato dei derivati fosse

il bacino d' estrazione più prolifico per le banche - e senz' altro lo

era - quindi più che mai era valida l' equazione maggiore quota di

mercato uguale maggiore profitto. Ma c' è un rovescio della medaglia.

Ancora Livraghi: «DB non disdegnava nessun tipo di operazione e iniziò

ad essere molto aggressiva in un contesto in cui il sistema dei

controlli e il risk management erano dominati da uomini di mercato,

mentre il dipartimento legale faceva buon viso a cattivo gioco.

Così,

nell' arco di dieci anni, Deutsche Bank ha messo le mani anche su quasi

tutte le operazioni più chiacchierate in Italia. Dai principali aumenti

di capitale delle banche fino a operazioni più delicate come Parmalat,

Monte dei Paschi, passando per Lodi ed Italease fino allo scandalo dei

derivati delle pubbliche amministrazioni» [5].

john cryan deutsche bank

john cryan deutsche bank

Nella

stragrande maggioranza dei casi ne uscì indenne dal punto di vista

strettamente legale, ma il problema finì per diventare di strategia, non

più di compliance. Livraghi: «Pensarono che la copertura dei clienti

potesse avvenire con l' innovazione finanziaria e non con la conoscenza

del contesto. Insomma guardarono solo al loro prodotto e meno al mercato

sottostante. Per tornare al presente, a un certo punto DB inizia ad

avere enormi problemi legali, paga multe miliardarie per la sua condotta

vicino al limite e ogni anno deve, ancora oggi, accantonare

considerevoli somme per pagare i conti di quel periodo. La grande

esposizione lorda sui derivati (si è parlato spesso della cifra

iperbolica di 52mila miliardi, venti volte il Pil tedesco, ndr) le si

ritorce contro e diventa un bacino di estrazione per i tribunali» [5].

Chiedersi

allora perché il primo istituto di un Paese così prudente somigli a uno

hedge fund significa entrare in ciò che non funziona dell' unione

bancaria in Europa. Fubini: «La Germania chiede riforme agli altri

Paesi, ma sulle banche è indietro di decenni rispetto a Francia, Spagna o

Italia, di anni sulla Grecia. Circa il 65% del mondo del credito

tedesco è in mano pubblica, fra Volksbanken (popolari), Genossenschaften

(cooperative) e Landesbanken (regionali).

john cryan deutsche bank

john cryan deutsche bank

Questa

foresta pietrificata è intrecciata alla politica locale e coperta da

garanzie pubbliche per 492 miliardi di euro, a dati Eurostat. E non è

chiaro perché sia riuscita a sottrarsi alla vigilanza della Bce quando

in Francia, Grecia o Italia l' 80% delle attività vi sono sottoposte. Né

perché Bruxelles non prema per eliminare quelle (vecchie) garanzie,

quando in altri Paesi un solo euro di nuovo aiuto pubblico fa scattare

il colpo di falce sui risparmiatori.

Soprattutto,

non è chiaro cosa succede ora. Deutsche Bank è troppo grande per

fallire senza innescare una catastrofe, le sue passività sono pari al

54% del Pil tedesco. È possibile che le dure regole volute da Schäuble

sui salvataggi ora siano sospese. Si vedrà presto se in Europa c' è un

sistema bancario più uguale degli altri» [4].

schaeuble merkel

schaeuble merkel

Note: [1] Carlo Di Foggia e Marco Palombi, il Fatto Quotidiano 10/2; [2] Tonia Mastrobuoni, la Repubblica 12/2; [3] www.eurotlx.com; [4] Federico Fubini, Corriere della Sera 12/2; [5] Sylvia Reschke, iDiavoli.com.

http://www.dagospia.com/rubrica-4/business/deutsche-bank-davvero-nuova-lehman-forse-potrebbe-far-comodo-118581.htm

Nessun commento:

Posta un commento